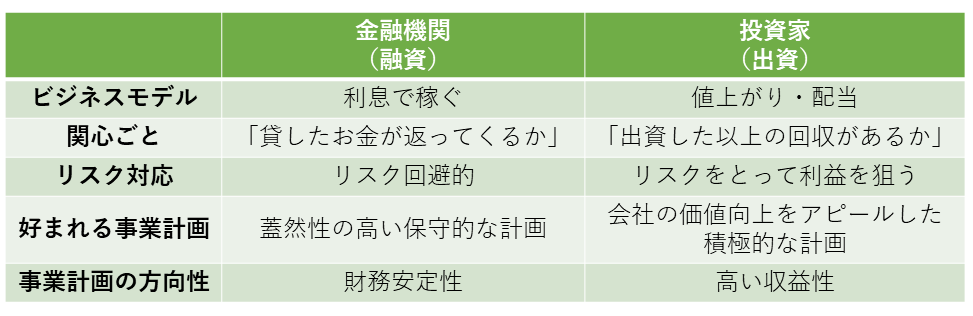

・Debt(融資)とEquity(出資)の組み合わせで資金調達戦略を練ることが重要だが、まずはDebtでの資金調達を検討する。

・「貸したお金が返ってくるか」を気にする金融機関に対して、財務の安定性をアピールすることが重要。

とお伝えしました。

今回は、Equityでの資金調達について見ていきましょう。

ベンチャーキャピタルからの出資と事業会社からの出資に絞ってお伝えします。

また、Equity(出資)調達を検討する上で重要な論点である「資本政策」についても解説します。

(1)ベンチャーキャピタルからの出資

ベンチャーキャピタル(VC)は、未上場企業に対して投資を行い、投資先の企業価値が向上させ資金を回収する事業体です。その多くがIPOやM&Aにより売却益(キャピタルゲイン)を得ることを目指しています。

VCは日本に数多く存在し、得意分野や狙いが異なります。

・金融機関系VC …銀行や保険会社等の金融機関の子会社

・地域特化系VC …特定地域における資源利用や産業を活性化することを目的

・大学系VC …大学や研究機関等の技術・人材を活用するベンチャー企業に投資

・政府系VC …安定的な配当を期待(民間VCはキャピタルゲインを重視)

VCごとに、企業のどのフェーズにおいて投資を行うか、どの程度の金額単位で投資を行うかの考え方が異なります。

・シード …創業前

・シリーズA …自社商品・サービスの認知を拡大していく時期

・シリーズB …事業が安定化して収益が拡大していく時期

・シリーズC …黒字化しIPOやM&Aを視野に入れる時期

シードやシリーズA等の、実績がなく成長の見込みが不透明なフェーズでの投資は、

シリーズBやC等の、ある程度実績を積み成長の見込みが見えやすいフェーズでの投資と比較して、ハイリスクハイリターンであると言えます。リスクとリターンの考え方はVCごとに異なります。

(2)VCからの資金調達のポイント

上述の通りVCには様々なプレイヤーが存在しますが、共通した考え方は「大当たりするか」という点です。数多くのベンチャー企業がある中で、IPOする企業は年間で100社前後です。VCがM&Aで投資回収できる機会もそれほど多くはないと思われます。その中でVCとしては、1社でもいいから大当たりして投資回収したいと考えます。例えば投資した10社のうち9社が倒産して価値がゼロになったとしても、残りの1社がIPOして多額のキャピタルゲインを得られたならば、トータルとしてVCは大きな利益を得られる、ということもあるのです。

この点は、安定的に利息を払い、確実な元本返済を求める銀行の考え方とは大きく異なる点です。

VCは安定的な成長よりもハイリスク・ハイリターンな成長を好まれます。出資を検討してもらう際のVCへのプレゼンや事業計画も、アグレッシブなプランを語るのがよいでしょう。一般的にCEOは夢を語るタイプ、CFOは冷静なタイプが多いと思われますので、VCへのプレゼンはCEOが前面に立って対応するのがよいと考えます。CFOは数値面等でCEOのフォローとして機能します。

VCからの出資にあたっては、様々な条件を付されることがあります。

・配当について優先的な権利を付した優先株

・取締役の指名権

・重要事項についての事前承認を要する

・期限内にIPOやM&Aにより投資回収できない場合は買い取る義務

等、様々な要求をされることもあり、これらを受け入れるかどうかを慎重に検討する必要があります。弁護士等法律の専門家にも相談することが必須になります。

(3)事業会社からの出資

事業会社から出資を受けるケースは、事業提携を視野に入れた資本提携の一環として出資を受けるケースがあります。資金力が豊富な大企業は優良な投資案件を探しており、優良な中小・ベンチャー企業に出資すると同時に業務面で提携を行うことにより事業の拡大や新分野への展開を加速させることを狙っています。長い業歴をもち安定的に事業を進めることが得意な大企業にとっては、スピード感速く新規事業を展開するベンチャー企業とが協業することが大きなメリットとなり得ます。

昨今のアウトドア業界においても、大手デベロッパーや大手電鉄会社が投資や資金負担を行う一方で施設運営やノウハウ供与をベンチャー企業に求める形での提携が見受けられます。

事業会社からの出資のケースは、事業提携を主目的とする場合は経営参画を目的としないケースが多く、議決権比率の要求は大きくないことが想定されます。その分調達金額は大きくならないかもしれませんが、資金調達したいが議決権比率も気になるという場合は資金調達手段の一つとして検討の余地があります。

(4)資本政策

Equity調達においては議決権比率の変動が起きます。必要な資金調達を行うために資金調達と株主構成のバランスをとり、最適な資本の規模・構成を実現するための方針のことを「資本政策」と呼びます。

出資を受けることにより出資者に対して株主としての権利を付与することになります。

会社法上、株主は議決権比率によって、以下の通りの権利を有します。

・33.3%以上(三分の一以上):特別な事項(※)に対して拒否権を有する

・過半数(50%超):特別な事項(※)を除き意思決定ができる

・66.7%以上(三分の二以上):特別な事項(※)も含め意思決定ができる

※特別な事項:会社の根本事項や株主の利益に関わるような意思決定。例えば、定款の変更や重要な資産や事業の取得や売却等。

議決権比率が低下して発言力が低下する可能性のほかに、将来IPOできたとした場合の創業者の利益も減ってしまう可能性も認識する必要があります。

資本政策は”後戻りができない”という点で慎重に検討する必要があります。

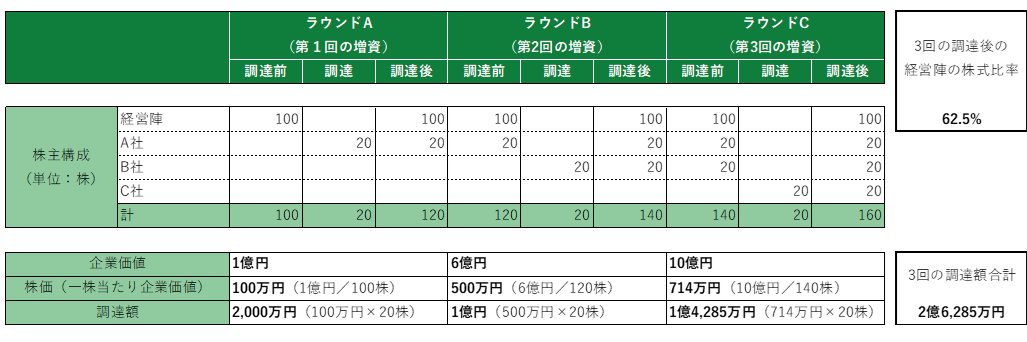

数値例を用いて見ていきましょう。

メインシナリオ

ある会社が3回に分けて増資を行う計画を策定しました。

会社が成長を続けることにより企業価値が1億円から6億円、10億円と上がっていくことを想定して3社から増資を行うことにより、

「3回の調達額合計が2億6,285万円、3回の調達後の経営陣の株式比率が62.5%になる」

計画をしたとしましょう。

ここでいう「企業価値」は出資者(A社/B社/C社)が評価するものです。この企業価値ができる限り大きくなるように、全社一丸で事業活動を行う一方で、CEOやCFOとしては出資者に対して会社の将来性をアピールします。

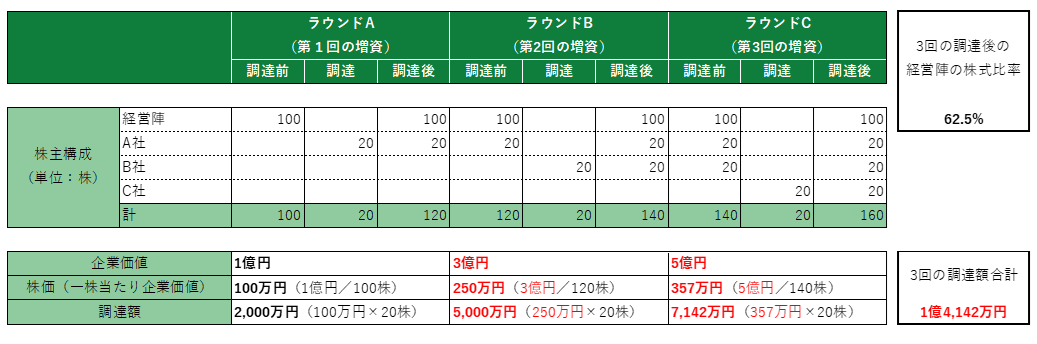

ここで考えたいのが、もし当初の想定通り企業価値が増加できなかった場合はどうなるでしょうか。下記のシミュレーションをご覧ください。

シミュレーション①:株価が低い場合に調達額を抑えるケース

企業価値が1億円から、3億円→5億円までしか上がらなかった場合を想定しています。

その場合、当初のメインシナリオと同じ株式数を発行数する場合には、3回の調達額の合計が1億4,142万円にとどまってしまうことになります。

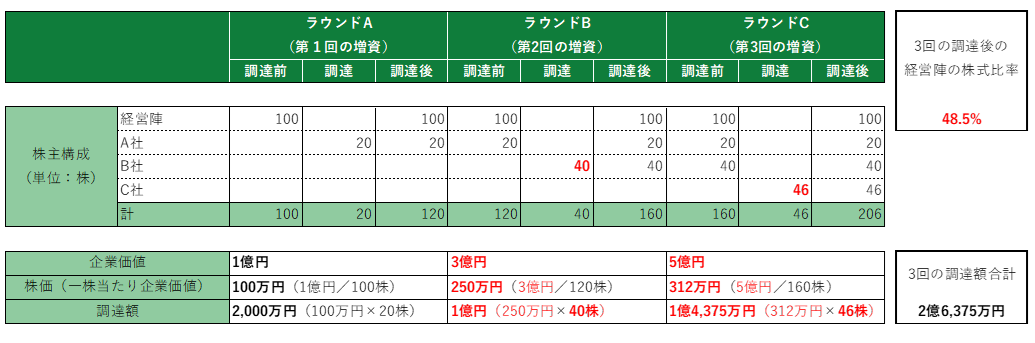

一方、同じく企業価値が1億円から、3億円→5億円までしか上がらなかった場合に、調達額をメインシナリオと同等程度にしようとした場合は以下のシミュレーションになります。

シミュレーション②:株価が低い場合により多くの株式を渡すケース

この場合、発行する株式数が増加することになり(第2回増資は40株、第3回増資は46株)、その結果、3回の調達後の経営陣の株式比率が48.5%になり、過半数を下回る比率になってしまいます。

つまり、企業価値が想定より下がってしまう場合には、

・調達額が下がるか

・出資者に渡す株数が増える(→既存株主の株式比率が下がる)か

どちらかになってしまうということです。

このような調達額と株主構成のトレードオフの関係を理解し、どこでバランスをとるか、を検討するのが資本政策です。

・資金需要は、現在から将来にかけて、どのように見込まれるか

・企業価値は、現在から将来にかけて、どのように増加していくか

・創業者以外/経営陣以外にどの程度の株式を渡してよいか

・IPOやM&Aでエグジットする場合、いついくらでエグジットしてどの程度の利益を享受するか

等を検討しながら最適な資本構成を実現していくことが重要になります。

資金需要と将来の企業価値の見込み、IPOやM&Aの戦略を含め総合的に考える点で難易度の高い経営課題となります。

資本政策は”後戻りができない”という点にはくれぐれもご注意ください。

上記の例の【シミュレーション①】の場合は、調達額が不足するのであれば追加で資金調達を検討できるのでまだ問題ないのですが、

一方、【シミュレーション②】の場合は、経営陣の議決権が48.5%まで低下しているため、経営陣は過半数を保有していないことにより会社の意思決定権を失ってしまっています。資金を調達する施策も、議決権を回復するための何らかの施策を行うのも、それらの施策を意思決定できない状態になってしまう、という点を念頭においてください。

(5)おわりに

出資を行う主体、特にベンチャーキャピタルは、出資した以上の回収を目指してリスクをとって利益を狙っています。

出資者に対して会社の将来性を積極的にアピールする事業計画を策定しましょう。積極的な内容と言えども絵にかいた餅に終わらない十分な根拠に基づいた合理的な計画を策定し、出資者に納得させることは、CFOとして高い技量を求められるところであります。

また、資金需要や将来の企業価値を睨みながら最適な資本構成を実現すること(=資本政策)は、金融の知識・経験とともにビジネス・事業への習熟も求められる点で、CFOにとって腕が試されると言えるでしょう。

コメント

COMMENT