企業は通常年1回決算を締め、利害関係者へ決算を報告したり税金を納付します。

では、企業の決算を締めることは、企業活動においてどのような位置づけられるでしょうか?

「どうやって売上を増やすか」とか「どうやって人を採用し教育するか」といった議論は、戦略的な企画立案や意思決定を伴います。

それらと比較すると、決算を締めることは、やらなければならない”義務”として対応するために、”過去の事実を記録する”、言わば”機械的な作業”という認識があるかもしれません。

また、公認会計士や監査法人はどのような存在でしょうか?

「決算書をチェックする」、”チェッカー”という印象をお持ちでしょうか?

企業が決算を行うにあたり、”過去の事実を記録する”機械的な作業にとどまらず「戦略的決算」を行うことは、財務戦略上重要な意味を持ちます。

会計の専門家である公認会計士を戦略的決算のナビゲーターとして活用してみてはいかがでしょうか?

(1)一般的な決算 ~公認会計士は「保証」

上場企業においては、公表する決算書が適正であることについて、外部の第三者である公認会計士や監査法人の証明が必要です。

そのために公認会計士や監査法人は多くの時間と労力をかけて企業の監査を行い、一方で企業は公認会計士や監査法人に対して多額の監査報酬を支払っています。

つまり、上場企業においては、公認会計士や監査法人の関与は、「保証すること」がその価値となっています。

決算書に基づいて投資家は意思決定をします。

決算書を見て業績のよい会社には投資し、業績の悪い会社は投資しない、という判断をするかもしれません。

そのため、決算書の適正性はとても重要です。保証を付すために企業が監査を受けることをルールで定め、多額の費用(監査報酬)をかけるということは、必要なコストであるという解釈も可能です。

なお、監査報酬の日本最高額と言われているは株式会社三菱UFJフィナンシャル・グループであり、その監査報酬(連結子会社含む)は2021年3月期で56億9,300万円と開示されています(出典:同社有価証券報告書)。

一方、未上場の中小企業においては、利害関係者は上場企業に比較して少ないことから、多額の費用をかけてまで決算書の適正性を保証する必要はないと考えられます。

そのため公認会計士や監査法人による監査を受けることは必須ではありません。

必要に応じて確認すればよいのです。

継続的に取引のある金融機関は、決算書をチェックしたり、その他会計帳簿を確認しています。

M&A等、企業の価値を詳細に確認する必要がある際には、専門家によりデューデリジェンスという調査が行われます。その中で財務デューデリジェンスにおいて決算の内容を確認し、必要に応じて決算書の内容を補正した情報をベースに企業の評価が行われます。

このように、必要に応じて金融機関や専門家により事後的に決算のチェックが行われることが通常です。

一方で、決算にあたって事前に公認会計士等の専門家により指導を受けることも有用である、ということが本記事で伝えたいポイントです。

決算の処理・手続が、制度に適合するかどうか、という消極的な観点ではなく、自社の財務戦略上、積極的に決算を行う観点で、専門的な視点は有用となります。

社内に専門人材がいれば重宝するでしょうし、社内にいない場合は社外の専門家にアドバイスを受けることは価値のあることです。

(2)戦略的決算とは?

決算や会計処理は、必ずしも絶対的・画一的なものが存在するわけではありません。

例えば、現金や預金を100万円持っていれば、会計基準上資産として100万円計上します。

一方在庫や有価証券だった場合、資産として計上される額は必ずしも100万円になるとは限りません。

なぜなら評価の問題があるからです。

評価額は、購入した金額100万円のままかもしれないし、価値が下落して50万円かもしれない。価値が上昇して150万円かもしれない。

評価額の測定方法は会計基準で定められています。しかしながらそれをもってしても画一的に金額が確定するとは限らないのです。

例えば、資産の価値が下落している場合に「回収が可能な金額」まで資産の評価額を切り下げるという会計基準がありますが、この場合の「回収が可能な金額」についての算定方法まで画一的に定められていないものもあります。

100万円を50万円まで評価減することも考えられるし、0円まで評価減することも考えられます。

現金や預金を100万円計上することに比べて、在庫や有価証券といった資産は、評価額(≒回収が可能な金額)に判断のブレ幅が大きいのです。

戦略的決算とは、判断のブレ幅が大きい会計・決算について、ルールで決められているから仕方なく受け身で処理するのではなく、積極的に意図をもって戦略的に適用することです。

(3)なぜ必要に応じて確認するのでは不足か?

戦略的な会計処理の重要性は上述しましたが、ではなぜ決算書上で戦略的な処理を行う必要があるのでしょうか?

金融機関がチェックしたりM&A等の際にデューデリジェンスを受けることにより、必要に応じて評価を行うことでは不足なのでしょうか?

この点、確かに必要に応じて金融機関や専門家が決算書を補正して評価することで足りるケースも多いです。

一方で決算書は、会社法でも作成が義務化され、税金申告のために税法上でも作成が義務化されているフォーマルなものです。

そこで決算書の情報が重要視されるのです。

金融機関は決算書以外に月次の試算表やその他の資料を確認し、M&Aの場合は専門家がデューデリジェンスで様々な資料を確認します。

一方で、そのような特別な関係が無ければ、多くの利害関係者は決算書ぐらいしか企業の業績をすることができないです。

帝国データバンクや東京商工リサーチといった信用調査会社による調査情報も、財務情報は決算書の内容に基づくことが多いです。

(4)決算書情報が重要となるケースとは?

具体的に、決算書情報が重要となるのはどのようなケースが想定されるでしょうか。

簡単にまとめると、「決算書の財務数値により制約を課すケース」と言えます。

専門用語で「財務制限条項」という用語が用いられます。

以下例を挙げます。

例①:2期連続営業赤字はNG

営業損益とは、「売上高ー売上原価ー販売費及び一般管理費」で計算され、企業の営業活動で稼いだ利益を指します。

つまり、企業の収益力、稼ぐ力を表します。

営業損益がマイナスの場合(=営業赤字)は、企業活動により損失が生じていることを示します。

そして2期連続で営業赤字の場合は、赤字の状態が継続的に生じていることを示します。

そのため、「2期連続営業赤字」というのは企業活動が成り立っていない状態と評価されやすいです。

国や地方自治体等の行政と取引を行う場合に、このような「2期連続営業赤字はNG」基準が見られるケースがあります。

公の施設の管理運営を民間事業者に委託する「指定管理者制度」という制度があります。例えば国や地方自治体が所有するキャンプ場やスキー場を民間企業が運営受託するという運営形態の場合に用いられることがあります。

このような行政案件のいくつかにおいては、「2期連続営業赤字はNG」という損益の基準を満たすことが求められます。

例として、「今期(1期目)は営業赤字となることが確定していて、来期(2期目)が営業赤字になるかならないか微妙な場合」を考えます。

この時、債権の貸倒のリスクが相当程度ある場合、

A:1期目に費用・損失処理しない→2期目に貸倒損失が発生し、営業利益を押し下げる

B:2期目に貸倒引当金を計上(営業赤字拡大)→2期目には貸倒が発生しても営業利益に影響なし

1期目の決算において、A・Bのどちらの会計処理を行うかを検討するに、「2期連続赤字」を回避する観点では、上記AよりもBの会計処理が望ましいと考えられます。

例②:2期連続で債務超過になったら借入金を返済しなければならない

「債務超過」とは、「資産の合計額<負債の合計額」という状態です。

簡単には、「資産を全部処分しても借入金等の負債を返済できない」状態と解釈することが可能です。

必ずしも債務超過が倒産に直結するわけではありませんが、債務超過が継続している状態というのは資金繰りが危険な状態と言えます。

債務超過は、金融機関が貸出先を評価する際に重要視する項目の一つです。

「2期連続で債務超過」というのは金融機関から見て貸出先が危険な状態であり、避けたい状況になります。

そのため、金融機関が融資を行う際の「財務制限条項」として、「2期連続で債務超過」を設定することがあります。

この場合2期連続債務超過となり財務制限条項に抵触した場合は、金融機関は融資を引き上げることが契約上は可能になります。実際には即融資引き上げということは稀だとは思いますが。

例③:投資契約にて投資回収額を規定するケース

企業が投資家(企業やベンチャーキャピタルを含む)から出資を受ける際の約束事をしたためたものが投資契約です。

出資する側としては、将来の投資回収の機会を確保したいと考えます。他社へ譲渡する場合や、株式を上場させる場合、またはその他の場合、等々。

投資の価値(=対象企業の企業価値)が上昇して利益が出るケースもあれば、投資の価値が下落した場合に少しでも損失を回避して投資回収したいケースもあります。

そのような中で、投資家が対象企業の株式を売買する場合の基準として会社の純資産価値(=決算書上の純資産額)を用いるケースがあります。

例えば「出資する投資家が企業に出資した持分について、ある時期の決算書上の純資産額をもって他の株主が買い取ることができる/買い取らなければならない」という内容を投資契約上で規定するケースがあります。

例④:V字回復を狙う

企業経営を行う中では、一時的な要因、臨時要因で当期の損益が悪化したり赤字となることがあります。

その場合来期以降は当該一時的要因が解消されて損益改善することが見込まれるケースも考えられます。

そのようなケースにおいて企業としては、臨時要因のない来期以降の業績を基準に自社の評価を行ってもらいたいと考えるでしょう。

この場合、来期以降の損益を良くするために、費用・損失は当期中に戦略的に計上しておくことが望ましいケースが考えられます。

事例を挙げて比較します。

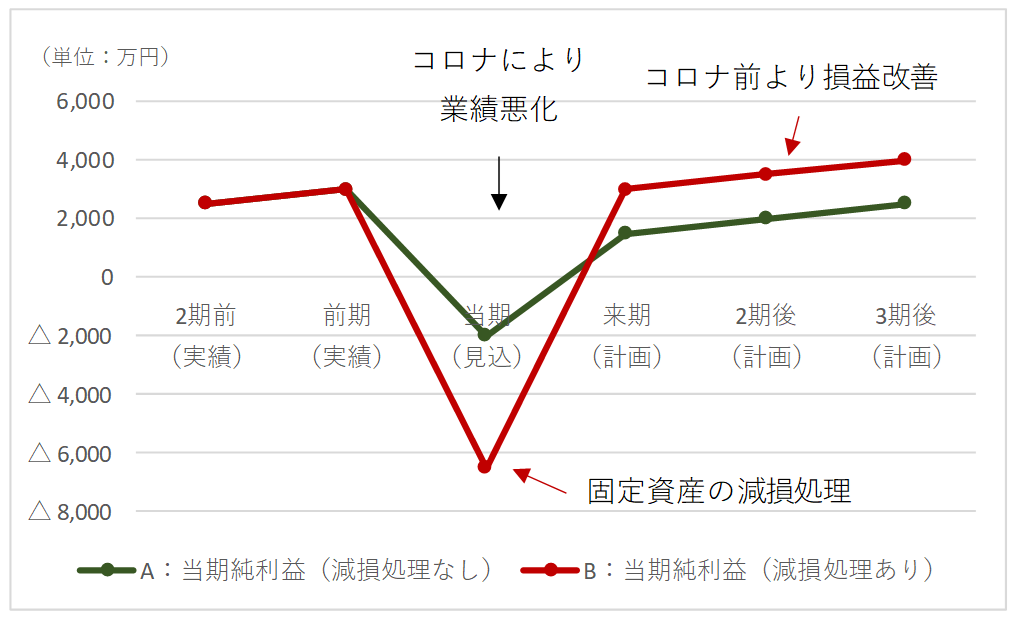

新型コロナウィルスの影響を受けて当期純利益が△2,000万円の赤字に転落する見込の企業のケースです。

固定資産の減損処理とV字回復

来期以降は損益の改善が見込まれています。

この場合、

A:固定資産の減損処理を行わない場合は、

「当期純利益額が、来期1,500万円、2期後2,000万円、3期後2,500万円となり、コロナ前の利益水準3,000万円には戻らない」見込みですが、

B:固定資産の減損処理を行い損失を4,500万円計上した場合には、来期以降の減価償却費の計上額が減少するため、

「当期純利益額が、来期3,000万円、2期後3,500万円、3期後4,000万円となり、1期間でコロナ前の利益水準3,000万円に回復する」見込みになります。

新型コロナウィルスにより落ち込み業績が悪化したこのタイミングで固定資産の減損処理という戦略的決算を行うことにより、来期のV字回復をより明瞭な形で示すことが可能になります。

(5)なぜ来期以降の損益のプラス要因になるのか?

費用・損失を当期中に計上することが、なぜ来期以降の損益のプラス要因なのでしょうか?

貸借対照表上の資産の中には、将来費用計上される予定の項目が資産として計上されているものがあります。これを「費用性資産」といいます。

例えば、在庫は貸借対照表で資産に計上されますが、将来在庫が販売されて売上が計上された際には、資産に計上されていた金額が売上原価という費用に振り替えられます。損益計算書上で売上高と対応する形で「売上高ー売上原価=利益」と示されます。

費用性資産について、費用・損失を当期中に計上することが、来期以降の損益にどのように影響するかを例を挙げて説明します。

例①:売れずに滞留している在庫を評価減

【当期】在庫の評価損という費用を計上(=在庫の資産計上額を切り下げ)→営業損益押し下げる

【来期】在庫を販売した際に販売益が増加(∵売上原価減少←在庫の資産計上額を切り下げ済)→営業損益を押し上げる

在庫を廃棄した際に損失は発生しない(∵在庫の資産計上額を切り下げ済)→営業損益に影響しない

∴在庫を当期に評価減すると、しない場合と比較して来期の営業損益が改善する

例②:債権貸倒に備えて貸倒引当金を計上

【当期】貸倒引当金繰入額という費用を計上→営業損益押し下げる

【来期】実際に貸し倒れた際に費用・損失は発生しない→営業損益に影響しない

∴当期に貸倒引当金を計上すると、しない場合と比較して来期の営業損益が改善する

例③:遊休固定資産の減損処理

【当期】固定資産の減損損失という損失を計上(=固定資産簿価切り下げ)→当期利益を押し下げる

【来期】来期以降の減価償却費が減少(∵固定資産簿価切り下げ済)→営業損益を押し上げる

∴当期に固定資産を減損処理すると、しない場合と比較して来期の営業損益が改善する

(6)税務会計と企業会計

上記の評価減や引当金計上といった会計処理は、多くの中小企業では行われていません。

これは、多くの中小企業では税金計算を主な目的とする「税務会計」を行い、税務会計においては評価減や引当金計上といった見積処理が行われないためです。

一方で、上場企業では評価減や引当金計上といった見積処理を行います。

決算を投資家が閲覧し、他社と比較できるために、共通のものさしを用いた「企業会計」を行うのです。

多くの中小企業では「税務会計」で足りることから、その場合は税金計算のために税理士に依頼すれば足ります。

一方で、税務会計ではなく、企業会計を適用する場合には、上記の評価減や引当金計上といった見積り項目の会計処理を行う必要があります。

これらの項目は会計の知識と経験を要する専門性の高い項目であることから、監査を必要とする会社においてはもちろんのこと、監査を必要としないが戦略的に決算を行おうとするためには、公認会計士等、企業会計に精通した専門家に相談することをお勧めします。

(7)まとめ ~戦略的決算のススメ

例えば、1億円で取得した固定資産を保有していた場合を考えます。

税務会計では資産額1億円ですが、企業会計では、資産額1億円かもしれませんし、価値ゼロになる可能性もあります。

そして価値ゼロの場合は当期に1億円を損失計上する処理になります。

戦略的な決算を行おうとする場合、「価値をゼロと評価して1億円を損失計上」する処理が適切なのか、問題ないのか、は公認会計士等の専門家の知識と経験により十分に検証する必要があります。

金融機関や投資家等の利害関係者に対して説明責任があります。

仮に利害関係者と揉めた場合に対抗できるような法律的な根拠を有している必要があります。

財務戦略上、戦略的決算を有効に活用することは有用であり、公認会計士等の専門家に相談するのがよいでしょう。

ここで、ひとつ重要なことは、戦略的決算と粉飾決算は全く異なるものです。

恣意的に強引な解釈により会計処理を行うことがあれば、それは戦略的決算ではなく粉飾決算となります。

あくまでも、会計基準に沿った前提での判断の幅において行われるべきです。

公認会計士等の専門家は当然、この点もよく承知しています。

戦略的決算を法律に適合した中で積極的に活用していく、そのために公認会計士等の専門家を活用してはいかがでしょうか。

コメント

COMMENT