前回の投稿「経営企画分野の業務(前編)」では、

(1)経営企画業務とCFOの関与

(2)CFOの関与

(3)経営理念・経営戦略・経営計画の策定

について説明しました。

本投稿にて続きをお届けします。

(4)業績分析・管理

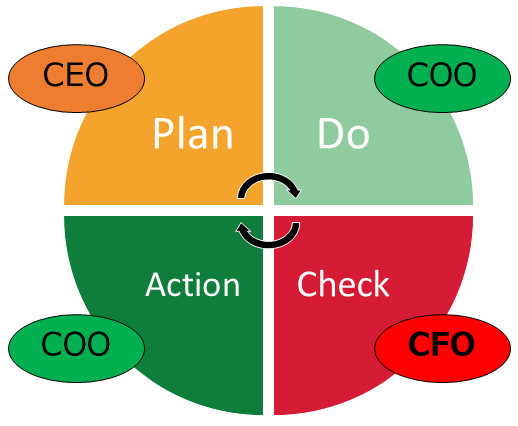

PDCAのPの経営計画の策定はCFOがフォローしつつCEOが中心に行う点は前編の中の「(3)経営理念・経営戦略・経営計画の策定 ③経営計画」の通りです。

策定した経営計画に基づいてDoは主にCOOが執行することが多くなります。

そして、CheckについてはCFOが役割を担うことに期待が大きくなります。CFOが持つ数値管理能力の高さと分析・論理力が活かされるためです。策定した経営計画と比較して実績を分析し、打ち手を講じることを行います。

定量面(数値)としては、

・売上や利益が経営計画と比較して順調に進捗しているか

・資金は十分に創出できているか、ニーズのある分野に必要な資金を投下できているか

・その他設定した目標数値(KPI)を達成できているか

を確認します。

定性面では、

・販売する物品やサービスに対するして顧客からの評価はどうか

・組織や従業員は経営理念・経営戦略・経営計画に沿って適切に動いているか

・その他設定したアクションプランの進捗状況

等、様々な課題・問題を確認し、対応を検討します。

ここで、Checkの頻度が重要になります。

頻度を上げてPDCAを高速に回すことが経営のスピードと精度を上げることに繋がります。

定量面について、すべての会社は年度で決算を締めますが、Checkの点からは年次では足りません。半期や四半期、いや中小・ベンチャー企業であっても月次決算を行い、毎月定量面で計画との乖離を分析するべきと考えます。

定量面に加えて定性面でも会社の状況を月次で把握して経営陣等マネジメントメンバーに共有し、課題の認識と対応を協議する、という仕組みを整えるのは、経営企画業務として重要になります。

PDCAのスピードを上げるためには決算を締めるスピードを上げる必要があります。また、社内の問題点をタイムリーに確実に吸い上げる仕組を構築する必要があります。このようなCheckの体制を構築することはCFO及び経営企画部署の重要な業務であります。

(5)全社プロジェクト

バリューチェーンに入らないようなその他の分野、全社的な分野が経営企画業務にあたりますが、その中でも重要なものが、

①組織再編

②M&A

③IPO

です。

①組織再編

会社組織をどのように設計するか、というのは経営課題のうちの大きな一つです。

例えば、企業グループが複数の会社から構成されている場合、それらをひとつの会社にまとめた方がよいのではないか、という課題に対しては「合併」を検討しますし、

逆に、ひとつの会社を複数の会社に分けたほうがよいのではないか、という課題に対しては「会社分割」を検討します。

これら「合併」「会社分割」等は会社法上の組織再編行為であることから、会社法という法律を検討する必要があります。

また会計や税務についても検討する必要があります。法律や会計、税務等を総合的に勘案して、方針を策定する必要があります。

例えば、

「ひとつの会社にまとめた方がよい」という考えの背景には、

・税務上のメリット(節税)

・資金管理が容易

・管理業務の重複を回避

等があり、

一方で「会社を分けた方がよい」という考えの背景には、

・歴史の違い

・企業文化の違い

・人事制度の違い

・その他管理体制の違い

等があります。

これらのメリット・デメリットを比較分析した上で、方針を策定し、具体的な組織再編手法を検討することが重要になります。

②M&A

M&Aとは、他社の事業や法人を買収や売却することです。

買収により自社の事業・サービスの拡大を図れますし、自社の弱みをカバーする買収を行うことにより自社の安定性に繋がることも考えられます。

M&Aは、かつては大企業以外の企業にはほとんど無縁だった手段でしたが、今や成長の手段として中小企業でも十分検討すべき手法となっていると感じます。

自社でゼロから事業を立ち上げることに比較して時間を短縮し、成長をスピードアップさせる効果は大きいと考えられます。

M&Aは買収だけでなく売却についても常に頭に入れておく必要があります。

買収当初に計画していた通りに事業が進捗しない場合、環境が変わって事業の継続が困難な場合等は売却することにより資金回収を行い、別の投資や費用に資金を投下する、ということも検討するべきです。

M&Aを検討するにあたっては、自社の強み・弱みをしっかり分析し、シナジー効果を狙うべきです。強みを伸ばすのか、弱みをカバーするのか、その投資対効果は合理的かどうかを十分に検証する必要があります。

M&Aには相当程度の労力を要します。

・買収の場合、買いたい会社・事業の売り手を見つける

・売却の場合、売りたい会社・事業の買い手を見つける

・買収の場合、調査(デューデリジェンス)や価格算定

・売買条件を相手方と交渉

仲介業者やファイナンシャルアドバイザー等の専門家に依頼するのも一案です。会社に大きな影響を及ぼす重要な業務であり、かつ報酬が高額になりやすい業務であるため、信頼できる専門家に頼むのがよいでしょう。

またM&Aは、買収後も重要です。

もともと別の会社・事業を統合して運営していくことになるので、事業面での運営や、人事・資金面での管理等の舵取りを適切に行っていく必要があり、経営企画部署&CFOが担っていくことになります。

③IPO

株式を証券取引所に上場させることは一大プロジェクトになります。

会社を上場させるためには以下のようなことが必要になってきますが、

A.売上・利益を計上し、増大させ、成長していくこと

B.資本市場において投資家と対話し、会社の魅力・将来性のアピールすること

C.上場企業として求められるガバナンス・管理体制を構築すること

特に上記Cについては、これまでプライベートカンパニーがパブリックカンパニーに変わるためにやるべきことは多くあり、マインドセットを全社的に変えていく必要もあります。このプロジェクトを進行していくのは、経営企画部署&CFOの大きな役割になります。

(6)まとめ

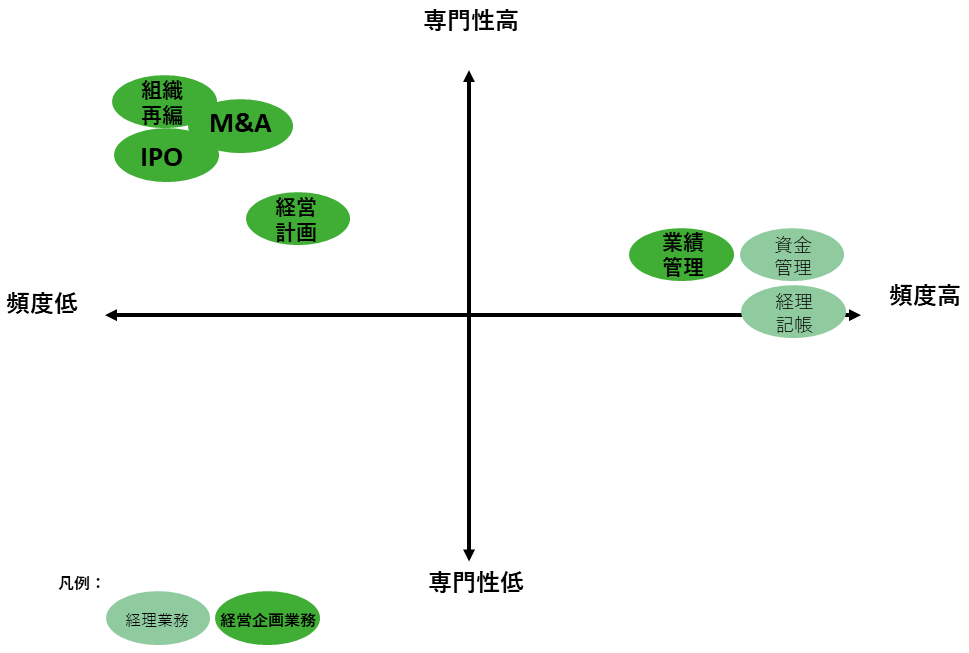

経営企画業務は、

・頻度は低い

・専門性は高い

という特徴があります。

頻度については、財務や経理は日常的に発生しますが、経営理念・経営戦略・経営計画は、必要に応じたリバイスは行うもののその頻度は高くはなく、組織再編やM&A、IPOはスポットで発生し、プロジェクトベースでの対応になることもあります(一度発生すると相当程度長い期間継続する案件もありますが)。

専門性については、特に組織再編やM&A、IPOは高い専門性が求められます。頻度が高くない分、高い専門性が社内に蓄積しているとは限らないのも悩みの種です。

CFOとして高い専門性を有していることは強力な武器になります。

一方、CFOや社内に専門性が不足している場合には、必要に応じて外部の専門家を利用することが望ましいと考えます。

コメント

COMMENT