CFOの担当領域の一つである「経営企画」分野の業務について紹介します。

それぞれの業務について、CFOとしてどのように関与するかという点もあわせて説明します。

前編・後編の2部構成で、今回は前編です。

(1)経営企画業務とCFOの関与

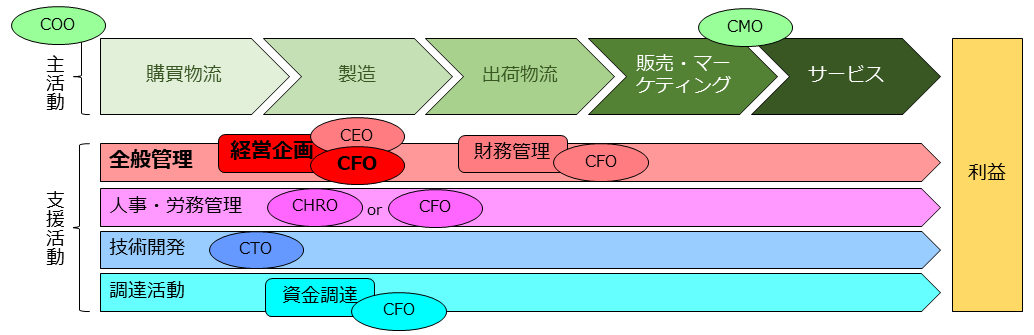

バリューチェーン

経営企画分野の業務は幅広く、業務内容は会社ごとに異なります。

部署の名称もまちまちであり、経営企画部とか経営企画室といった独立した部署を構成している会社もあれば、財務・経理の部署が兼務する場合も多いです。部署は設けずにCFO等の役員が一手に引き受けるケースもあります。

経営企画の業務は、企業活動のバリューチェーンの中の「全般管理」に位置づけられますが、他の領域に位置づけられない、さまざまな領域をカバーすることになります。

すなわち、全社的な課題への対応、会社経営に関する業務を幅広く行うイメージをもってもらえればと思います。

適任となる部署がなく消去法で経営企画部署に回ってくる業務もあります。そのため経営企画部署はよろず相談部署になるケースも多いです。会社経営に関わるようなよろず相談に対応できるためには経営企画部署/担当は高い専門性を有していることが求められます。そのため経営企画部署には会社のエース級や将来のエース候補が従事することもあります。

(2)CFOの関与

経営を経営陣の中でどのように分担するか、は会社ごとに異なり、経営陣の中で得意不得意に応じて分担するべき、という点は、過去の記事「CFOとは」でもお伝えしました。

経営はチームで行うことが望ましいです。すなわち、経営陣各人が自分の管掌分野を担当しながらも全社的な視点で経営について検討し意思決定することが、会社の意思決定・業務執行の質を上げることに繋がると考えられます。

一方で、経営を考える経営陣はCEOに偏重しやすい、という現実もあります。

CxOという各経営陣は、自らのリソースの注力が自分の管掌領域(例えばCOOであればサービスの提供、CTOであれば技術)に偏ることがよくあります(もちろんすべてではないです)。社内外の経営環境が不確実で変化が激しい中で対応するために、自らの管掌領域でのパフォーマンスを上げることに傾注しがちになります。その結果会社全体の経営にリソースをさけなくなる傾向があります。

その中で、CFOは数値管理に長け、会社のお金を司る存在なので、常に会社全体の視点で考えています。サービスに資金を投下するのか、それとも技術に資金を投下するのか、常に全社最適を考えているCFOは、自然と全社視点の経営を考えるマインドになりやすいのです。

そのため、常に全社視点で考えている、かつ数値管理に長けているCFOが会社経営に関与することへの期待は大きくなるのです。

経営企画業務は、バリューチェーンとバックオフィス(サポート部署)以外、経営に関する業務全般ですが、CFOはその中でも数値面の業務が多くなります。

その主な業務は以下があります。

・経営理念・経営戦略・経営計画の策定

・業績分析・管理

・全社プロジェクト

以下順番に説明します。

(3)経営理念・経営戦略・経営計画の策定

なぜ会社が存在し、何を目指すのか、そして具体的にどのように会社は進んでいくのか、等の根幹を決めるのが、経営理念・経営戦略・経営計画です。

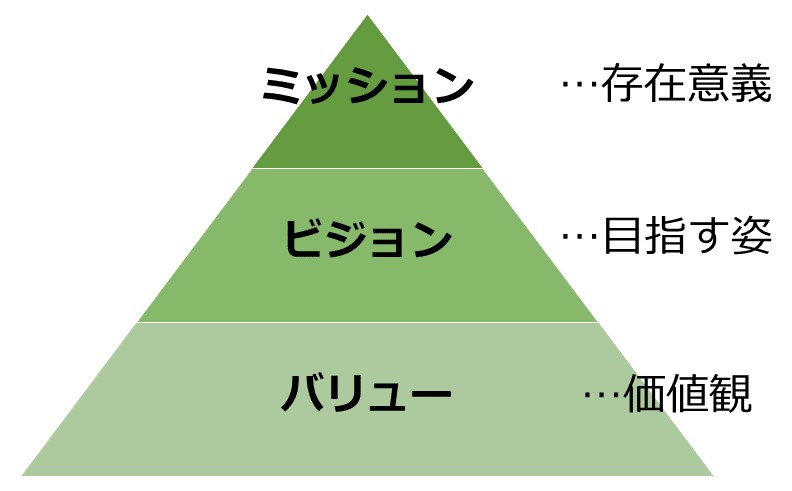

①経営理念

・ミッション…使命、目的。目指す最終到達点。「WHY」なぜやるのか

・ビジョン…ミッションを達成するためにクリアしたい目標。「WHAT」何をめざすのか

・バリュー…ミッション・ビジョンに到達するための行動指針。「HOW」どのようにめざすのか

経営理念とは会社の最も根幹の概念であり、国でいう憲法のようなものでしょうか。

経営者がミッション・ビジョン・バリューを設定(および適時に更新)し、後はそれを適切に運用できる環境を整えれば、日常的な業務執行について経営者や経営陣が細かい指示をしなくても自動で会社が回っていく、というのが理想です。現実は、特に中小・ベンチャー企業はなかなかその通りにならないものですが。

組織のメンバーに対しても経営理念に沿った行動を求めます。もちろん人事評価も経営理念との整合性も人事評価基準となるべきです。

組織メンバーをモチベートして導いていくための指針としても経営理念は重要なものになります。

②経営戦略

企業は継続的に売上・利益をあげていくことが必要です。そのために企業としてどのように売上・利益をあげるか、という基本の方針が、経営戦略です。

すなわち、“「誰に」「何を」「どのように」売るか”、と定義することができます。

・「誰に」→事業や市場の選択。ターゲットとする顧客は?

・「何を」→他社との差別化は?

・「どのように」→継続して価値提供する、仕組化

これらを検討するにあたっては、SWOT分析や競争戦略等、様々なフレームワーク、手法があります。自社の置かれている事業環境(外部環境)、自社のリソース、強み・弱み(内部環境)等を様々な角度から検討し、自社が採るべき戦略を策定する、というのが経営戦略の策定です。

③経営計画

自社の採るべき基本方針として策定された経営戦略に基づいて、その行動指針として経営計画の策定を行います。

基本方針としての経営戦略から具体的な行動計画まで落とし込みます。

・生産計画

・販売計画

・出店計画

・投資計画

等々。

それぞれの行動計画について、「いつ」「誰が」「どのように」行うかの詳細のアクションプランも策定し、文書に落とし込みます。

数値計画も詳細に策定します。

・損益計画(P/L:損益計算書)

・資金計画(C/F:キャッシュ・フロー)

・財務計画(B/S:貸借対照表)

一度作成して終わりではなく、社内外の環境の変化に応じて修正していくことで、常に会社の規範としての位置づけになります。

④CFOとしての関与

各人の強み・弱みや得意・不得意に応じて他の経営陣との分担にはなりますが、CFOは数値管理に長け、左脳が優位である(分析的で論理的)ことが多いです。一方私の経験上、CEOは左脳が優位な人もいれば右脳が優位である(直感的で感覚的)人も両方いる印象です。

経営理念については、経営者(CEO)が頭の中で描いているものを形にすることが重要です。言語化して社内に浸透させることについてCFOはサポートします。

経営戦略については、CFOは分析力を活かして戦略策定の論理面を支えます。CEOの感覚的なところを補完することで論理的かつ感情的にも腹に落ちた経営戦略の策定が実現します。

経営計画については、策定した経営理念・経営計画を文書に落とし込むにあたってCFOの論理性が大いに活かせます。CFOにとっては、策定した経営計画を金融機関や投資家等に示して対外交渉を行うことが重要な任務ですので、そのための経営計画策定は自ら相当程度のリソースを投入して行う、重要な業務になります。

以上より、経営理念・経営戦略・経営計画の策定はCEOが最終責任者となるものの、CFOの担う役割は大きいと考えられます。

前編は以上です。

後編は以下の内容でお伝えします。

(4)業績分析・管理

(5)全社プロジェクト

①組織再編

②M&A

③IPO

(6)まとめ

次回の投稿もお楽しみにしてくださいませ。後編はこちらへ

コメント

COMMENT