記事「アウトドアビジネス上場企業25社の財務情報まとめ」では、25社の財務情報の概要をまとめてお伝えし、

記事「アウトドアビジネス上場企業の業績を業種別分析」では、紹介した会社を対象に、

・企業規模の比較

・業種(アウトドア全般/キャンプ/釣り/自転車/ゴルフ/スキー・スノーボード)ごとの業績の推移

について、詳細に分析しました。

今回の記事では、上記で紹介した会社の中から2社をピックアップして、クイズを出題します。

今回は第3問です。

第1問は、こちらをご参照。

第2問は、こちらをご参照。

2社の決算書を比較して、どちらの決算書がどちらの会社でしょうか?

楽しみながら考えてみてください。

(1)出題

2社の決算書を比較します。

A社・B社は、一方が株式会社デサント、一方が株式会社ゴールドウインです。

どちらの決算書がどちらの会社でしょうか?

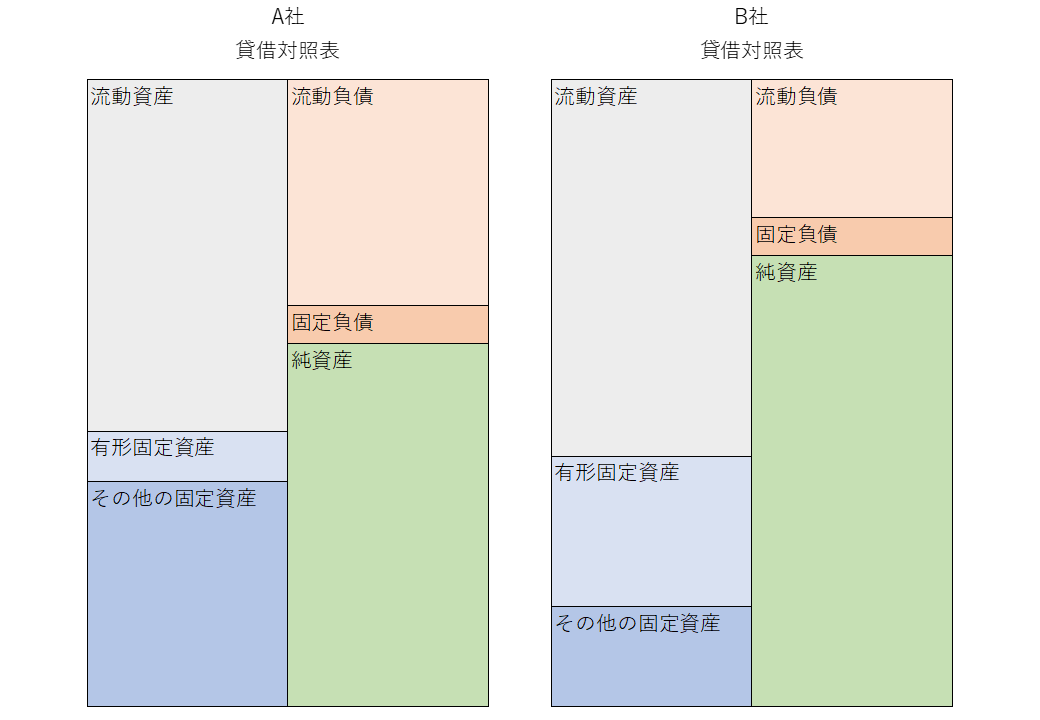

①2社の貸借対照表

2社の貸借対照表です。

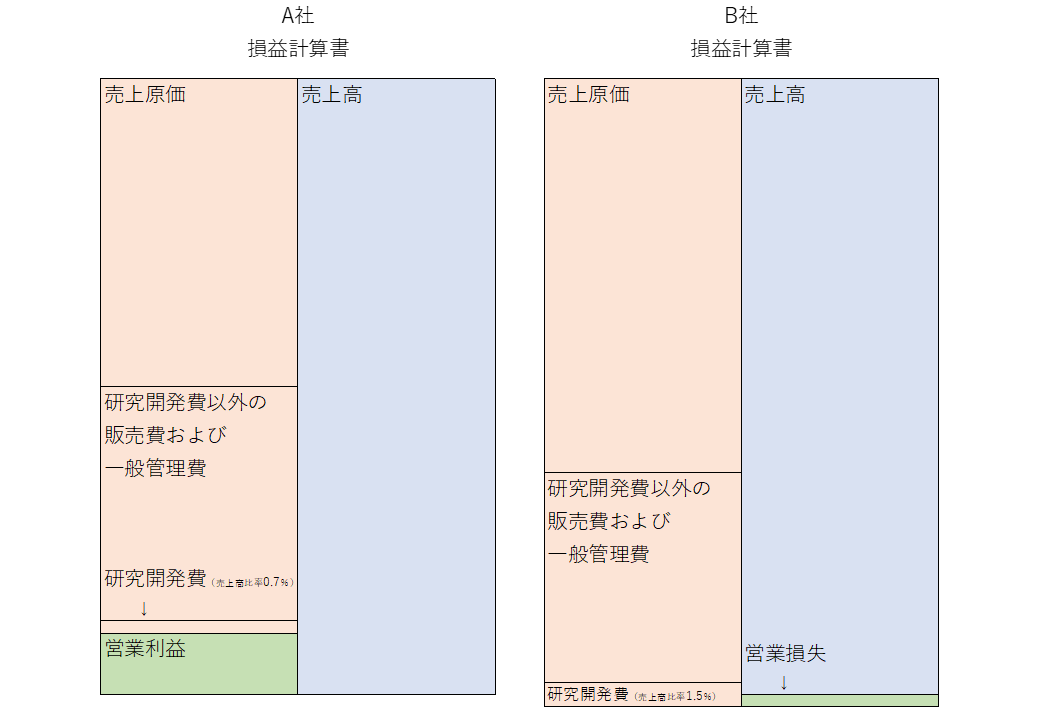

②2社の損益計算書

続いて、2社の損益計算書(営業利益まで)です。

さて、答えはわかりましたでしょうか?

(2)2社のおさらい

2社の概要についておさらいしましょう。

①株式会社デサント

業種 :ゴルフ、アウトドア全般

市場 :東証1部

直近決算 :2021年3月

売上高 : 96,862百万円

経常利益 : △584百万円

当期純利益: 5,039百万円

純資産 : 77,963百万円

総資産 :107,987百万円

従業員数 :3,148人

時価総額 :385,390百万円

スポーツウェアメーカー大手。

水沢工場(岩手県奥州市)、村岡工場(兵庫県香美町)、吉野工場(奈良県吉野郡)、西都工場(宮崎県西都市)等で製造しています。

2019年に伊藤忠商事グループがTOBを行ったことにより、現在同社グループが39.98%を保有する筆頭株主になっています。

②株式会社ゴールドウイン

業種 :アウトドア全般、スキー・スノーボード

市場 :東証1部

直近決算 :2021年3月

売上高 : 90,479百万円

経常利益 : 15,984百万円

当期純利益: 10,734百万円

純資産 : 52,916百万円

総資産 : 91,376百万円

従業員数 :1,424人

時価総額 :340,678百万円

「ザ・ノース・フェイス」の日本商標権。アウトドアやアスレチック、ウインターのスポーツ用品、関連商品を製造、販売しています。

中国の子会社等で製造しています。

【売上高内訳】

アウトドア関連78,115百万円(86.3%)

…登山用ウェア、マリンウェア、アウトドア用品および関連商品

アスレチック関連7,814百万円(8.6%)

…トレーニングウェア、テニスウェア、フィットネスウェア、スイムウェア、ラグビーウェア、ゴルフウェアおよび関連商品

ウィンター関連1,928百万円(2.1%)

…スキーウェア、スノーボードウェアおよび関連商品

(3)ヒント

正解を導くために、2社の貸借対照表・損益計算書をどのような観点で比較したらよいか、ヒントをお伝えします。

①資産の占める割合に注目しよう

まず1つ目のヒントは、貸借対照表をご覧ください。

貸借対照表の中で、有形固定資産が総資産に占める割合が、A社とB社で異なります。

A社は概ね9.0%、

B社は概ね23.5%、

となっている点が異なります。

つまり、「総資産に占める有形固定資産の割合が、B社はA社に比較して高い」と見ることができます。

では、有形固定資産を多く持ったり少なく持ったり、なぜ会社によって差が生じるのでしょうか?

②研究開発費に注目しよう

2つめのヒントは、損益計算書をご覧ください。

この損益計算書は、

売上高から費用(売上原価&販売費及び一般管理費)を差し引いた残りが営業利益になる

というシンプルなものです。

今回は、「研究開発費」と「売上高」の比率の違いに注目してみてください。

研究開発費を売上高で割って算出すると、

研究開発費 / 売上高 ⇒ 売上高(≒企業規模)に比べてどれだけ研究開発費に充てているか

を表していると言えます。

A社は概ね0.7%、

B社は概ね1.5%、

となっている点が異なります。

数字自体が小さいので(1%前後)、違いが見えにくいですが、

この数字が2倍程度の開きがあるということになります。

なぜ、違いが生じるのでしょうか?

この問いの答えを考えてみることが、クイズに答えるためのよいヒントになるかもしれません。

(4)正解と解説

①正解発表

正解は、

A社が株式会社ゴールドウイン、B社が株式会社デサント

です。

②解説

以下解説いたします。

なお、本内容は、公表されている情報をもとに私が分析し、個人的な見解を述べたものであります。

事実と相違する可能性がある点はご了承ください。

株式会社デサントと株式会社ゴールドウインとで、異なる点はどんなところでしょうか?

両社ともアウトドア・スポーツ用品メーカーである点では共通します。

一方、

研究開発や製造を、自社で行うか、外部パートナー企業で行うか

という点で両社に差があるのではないでしょうか。

結論を申し上げると、

株式会社デサントは、製造や研究開発を自社で行う割合が比較高い

と考えます。

製造体制や研究開発体制が2社でどのように異なるかについて、以下で説明します。

③製造体制の違い

株式会社デサントは、同社IR資料によると日本国内に4か所、中国に1か所、計5か所の自社工場を保有しています。

自社で工場を保有し自社内での生産を中心に行うことで、消費者ニーズに応えるモノづくりの生産体制を構築しています。

一方、株式会社ゴールドウインについては、生産の相当程度を社外のサプライヤーに委託する体制を構築しています。

自社工場を起点とした技術力の高いグローバルな生産体制は、当社のブランド価値の源泉です。海外生産比率が90%を超えた現在、国内外のパートナー工場には、当社の技術指導部門のスタッフを派遣し、現地の生産工場の従業員に品質管理や生産技術を直接指導しています。サプライヤーとパートナーシップを築き、当社のノウハウや技術を共有し、ものづくりに対する姿勢に共感してもらうことで、高品質で安定した量産体制を実現しています。

(出典:株式会社ゴールドウインIR資料)

④研究開発体制の違い

株式会社デサントは、同社IR資料によると2つの研究開発拠点を保有しています。

・アパレル:DISC OSAKA(大阪)

「DISC 大阪」のコンセプトは、”世界一、速いウェアを創る”です。「速い」という言葉には、競技で勝つためのスピードを追求したウェアの開発と、グローバルマーケットで他社に「先駆ける」ウェアを開発するという意味があります。

(出典:株式会社デサント有価証券報告書)

大阪の研究開発拠点では、レーシング水着や自転車競技用スーツ等のアスリート用製品の開発に加え、一般ユーザーの運動や日常生活を快適にする機能性や安全性を研究開発しています。

・シューズ:DISC BUSAN(釜山)

DISC BUSANは、“Innovate For Your Best”というコンセプトのもと、科学的実験と研究開発により、製品開発の中核になる新たな技術と、ランニングシューズを中心としたハイパフォーマンスシューズ分野での信頼性を構築し、グローバル競争力を備えたシューズの開発をしています。

(出典:株式会社デサント有価証券報告書)

一方、株式会社ゴールドウインは、研究開発においても製造と同様に、自社内にとどまらず社外のパートナー企業とのパートナーシップを強化し、進めていることが伺えます。

素材や副資材のメーカーとパートナーシップを強化し、新たな素材開発を進めています。素材開発から加工、縫製といった生産工程を一貫して、高品質・高機能製品を生み出すグローバルな生産体制は、当社の強みの一つです。

(出典:株式会社ゴールドウインIR資料)

⑤自社ブランド売上比率の違い

上述の通り、

株式会社デサントは自社工場での生産・研究開発が中心

株式会社ゴールドウインはサプライヤーとのパートナーシップを築き委託する体制

という点で、両社は異なりました。

では、なぜ「自社内で対応する」か「サプライヤーに委託する」という違いが生じるのでしょうか?

いくつか要因があると思われますが、その中で、両社の自社ブランド売上比率について注目します。

株式会社デサントについては、9つの取り扱いブランドのうち、自社ブランドを6つ保有しています。

デサントのブランド

(出典:株式会社デサントIR資料)

また、自社ブランド売上比率については、同社のIR資料に以下の記述があります。

自社ブランド売上比率の高さ

・6つの自社ブランド(テリトリー限定ブランド含む)を保有し、幅広いスポーツや消費者ニーズに対応可能。

・自社ブランドの売上は連結売上高の90%以上を占める。

(出典:株式会社デサントIR資料)

一方、株式会社ゴールドウインについては、以下のブランドがあります。

ゴールドウインのブランド

(出典:株式会社ゴールドウインIR資料)

ここで、

・オリジナルブランド … 自社ブランド

・オウンドブランド … 他社ブランドの商標権を保有

・ライセンス/ディストリビューションブランド … 商標権を保有せず、ライセンス料を支払って商標を使用

と解釈することができます。

つまり、自社ブランドも他社ブランドも両方混在していることがわかります。

売上に占める比率については、公表されているデータからは読み取ることができませんでした。

おそらく株式会社デサントの90%と比較すると自社ブランド売上比率は高くない、と推測しています。

⑥資産の占める割合の違い

上述のヒントにて、「総資産に占める有形固定資産の割合が、B社はA社に比較して高い」ことを確認しましたが、

結論を申し上げると、

A社とB社を比較して、総資産に占める有形固定資産の割合が高い方が株式会社デサント

と言えます。

すなわち、株式会社デサントは、自社ブランド売上比率が高いことから自社内での製造・研究開発が中心となり、製造・研究開発するために有形固定資産を保有することにより、有形固定資産の総資産に占める割合が比較的高いと考えられます。

⑦研究開発費の違い

「研究開発費 / 売上高」で表される、「売上高(≒企業規模)に比べてどれだけ研究開発費に充てているか」について、

B社がA社の概ね2倍あることを確認しましたが、

結論を申し上げると、

A社とB社を比較して、「研究開発費 / 売上高」の値が比較的大きい方が株式会社デサント

と言えます。

すなわち、株式会社デサントは、自社ブランド売上比率が高いことから自社内での研究開発が中心となることにより、研究開発費が売上高に占める割合が比較的高いと考えられます。

A社とB社を比較して、研究開発費の対売上高比率が高いB社が、株式会社デサント

(5)まとめ

株式会社デサントは、売上高に占める自社ブランド製品の割合が比較的高いため、製造や研究開発を自社で行う割合が比較的高い

株式会社デサントは、製造や研究開発を自社で行う割合が比較的高いことから、

①総資産に占める有形固定資産の割合が比較的高くなる

②研究開発費の対売上高比率が比較的高くなる

コメント

COMMENT