記事「アウトドアビジネス上場企業25社の財務情報まとめ」では、25社の財務情報の概要をまとめてお伝えし、

記事「アウトドアビジネス上場企業の業績を業種別分析」では、紹介した会社を対象に、

・企業規模の比較

・業種(アウトドア全般/キャンプ/釣り/自転車/ゴルフ/スキー・スノーボード)ごとの業績の推移

について、詳細に分析しました。

今回の記事では、上記で紹介した会社の中から2社をピックアップして、クイズを出題します。

今回は第4問です。

第1問は、こちらをご参照。

第2問は、こちらをご参照。

第3問は、こちらをご参照。

2社の決算書を比較して、どちらの決算書がどちらの会社でしょうか?

楽しみながら考えてみてください。

(1)出題

2社の決算書を比較します。

A社・B社は、一方が日本スキー場開発株式会社、一方がパシフィックゴルフマネージメント株式会社です。

どちらの決算書がどちらの会社でしょうか?

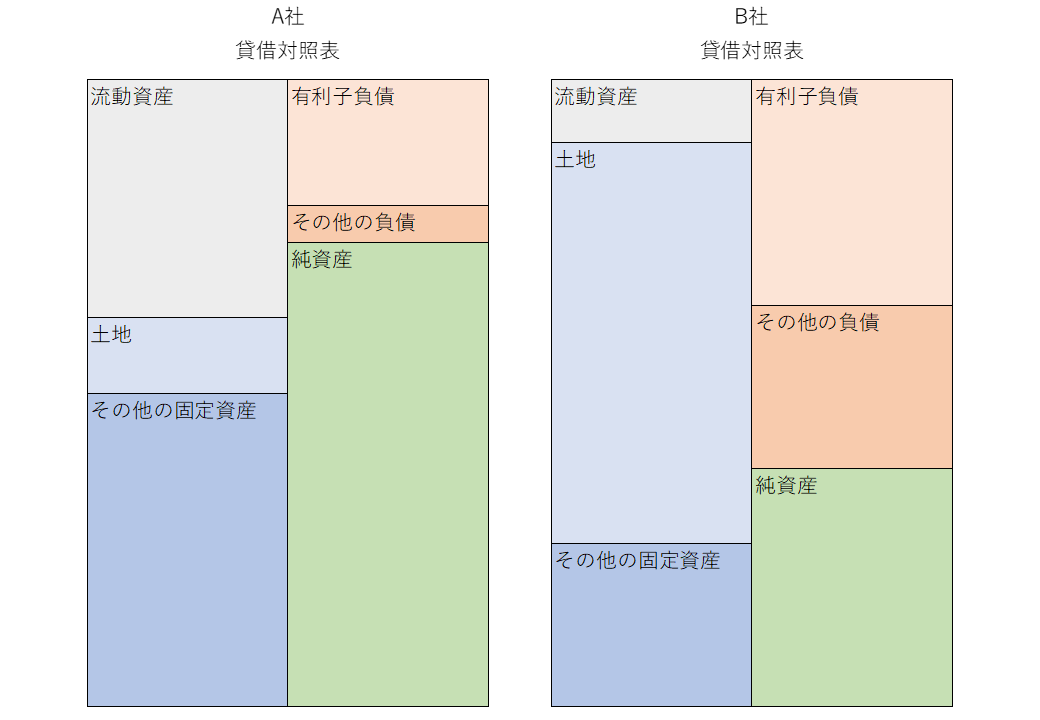

2社の貸借対照表です。

なお、日本スキー場開発株式会社は、直近決算期末である2021年7月末時点の連結貸借対照表です。

一方、PGMホールディングス株式会社は、2017年3月期において株式会社平和の完全子会社となったことにより、有価証券報告書の提出は2016年3月期が最後となっています(当時の社名は「PGMホールディングス株式会社」)。

そのため、本貸借対照表も2016年3月期末時点の連結貸借対照表を使用しています。

今回は貸借対照表のみの出題です。

A社・B社は、どちらが日本スキー場開発株式会社で、どちらがパシフィックゴルフマネージメント株式会社でしょうか?

答えはわかりましたでしょうか?

(2)2社のおさらい

2社の概要についておさらいしましょう。

①日本スキー場開発株式会社

業種 :スキー・スノーボード

市場 :東証マザーズ

直近決算 :2021年7月

売上高 : 4,546百万円

経常利益 : △267百万円

当期純利益: △480百万円

純資産 : 5,108百万円

総資産 : 6,912百万円

従業員数 :213人

時価総額 :10,816百万円

スキー場を8か所(うち長野県6か所)運営しています。

当社グループ役職員が地元に常駐して地元と一体となりハンズオンでスキー場再生に取り組んでいます。

ウィンターシーズンの集客を増加させる施策とともに、グリーンシーズンにおいても顧客に山の風景や景色を楽しむ機会を提供しています。

②パシフィックゴルフマネージメント株式会社

パシフィックゴルフマネージメント株式会社は株式会社平和の連結子会社であります。

株式会社平和の概要は以下の通りです。

業種 :ゴルフ

市場 :東証1部

直近決算 :2021年3月

売上高 :107,744百万円

経常利益 : 5,799百万円

当期純利益: 865百万円

純資産 :226,242百万円

総資産 :430,070百万円

従業員数 :5,436人

時価総額 :195,426百万円

遊技(パチンコ)機の開発、製造及び販売を行う「遊技機事業」と、ゴルフ場の運営を行う「ゴルフ事業」を展開しています。

ゴルフ場を運営するパシフィックゴルフマネージメント株式会社を2011年に平和グループが子会社化しました。

現在ゴルフ場を全国で145コース運営しています。

【売上高内訳】

ゴルフ事業74,452百万円(69.1%)

遊技機事業33,292百万円(30.9%)

(3)ヒント

正解を導くために、2社の貸借対照表をどのような観点で比較したらよいか、ヒントをお伝えします。

土地が総資産に占める割合に注目しよう

貸借対照表のうち資産の部をご覧ください。

貸借対照表の中で、土地が総資産に占める割合が、A社とB社で異なります。

A社は概ね11.2%、

B社は概ね63.8%、

となっている点が異なります。

つまり、「総資産に占める土地の割合が、B社はA社に比較して高い」と見ることができます。

では、土地を多く持ったり少なく持ったり、なぜ会社によって差が生じるのでしょうか?

(4)正解と解説

①正解発表

正解は、

A社が日本スキー場開発株式会社、B社がパシフィックゴルフマネージメント株式会社

です。

②解説

以下解説いたします。

なお、本内容は、公表されている情報をもとに私が分析し、個人的な見解を述べたものであります。

事実と相違する可能性がある点はご了承ください。

日本スキー場開発株式会社とパシフィックゴルフマネージメント株式会社とで、異なる点はどんなところでしょうか?

両社ともアウトドアビジネス施設運営を行う点では共通します。

一方、

スキー場を運営するか、ゴルフ場を運営するか

という点で両社に差が生じています。

結論を申し上げると、

パシフィックゴルフマネージメント株式会社は、ゴルフ場運営という特性上、総資産に占める土地の割合が比較的高い

と考えます。

③土地を自社保有するか賃借するか

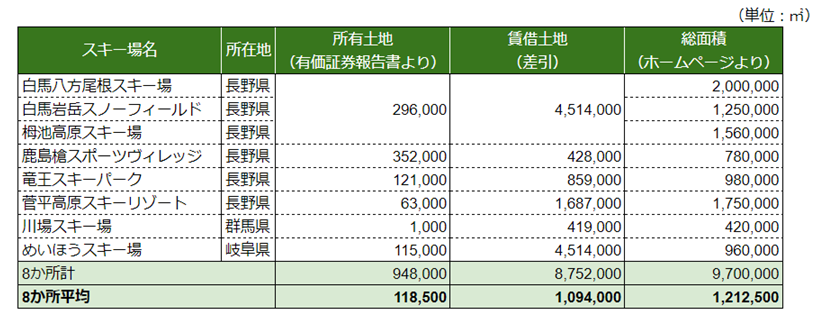

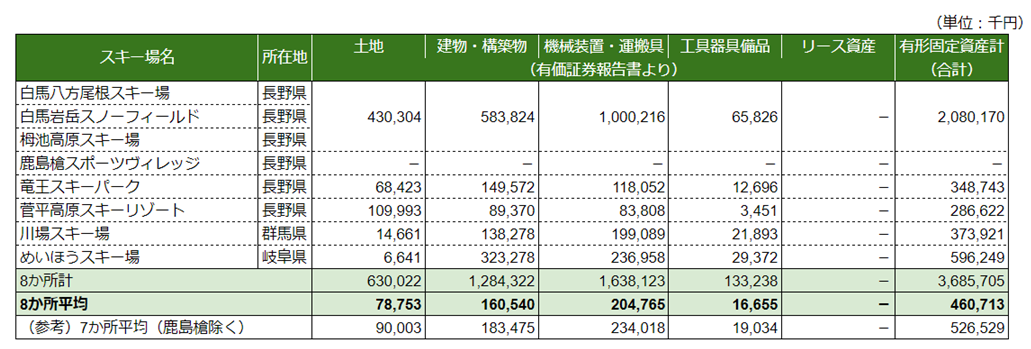

日本スキー場開発株式会社は、8か所のスキー場を運営しています。

日本スキー場開発㈱ スキー場別の土地面積

同社ホームページより集計すると、その面積の平均は約121万㎡(約121ha)であります。

同社有価証券報告書を閲覧すると、そのうち約90%が賃借であり、自社保有土地は約10%にとどまります。

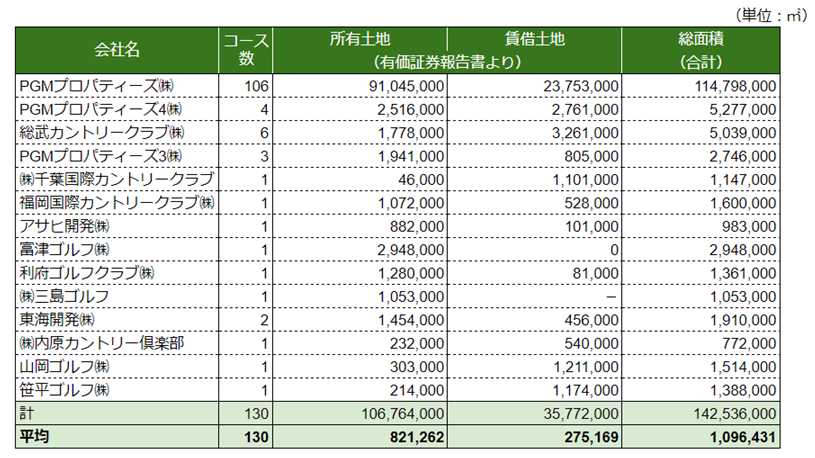

一方パシフィックゴルフマネージメント株式会社は、同社有価証券報告書によると2016年3月期末で130か所のゴルフ場を運営し、その面積の平均は約110万㎡(約110ha)であります。

パシフィックゴルフマネージメント㈱ 会社別の土地面積

1か所当たりの平均面積は日本スキー場開発のそれと近似しますが、

一方で、約75%が自社所有であり、ゴルフ場の大部分の土地を自社所有している、という点で、日本スキー場開発株式会社と異なります。

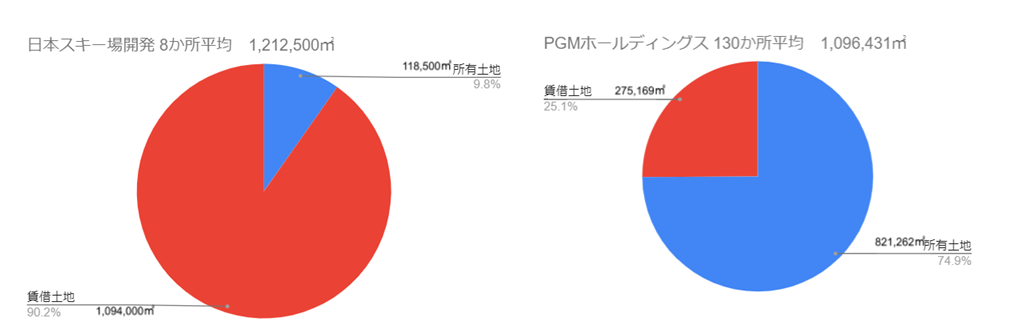

土地の所有/賃借割合比較

1か所当たりの土地面積は両社は近似するが、日本スキー場開発株式会社は賃借中心、パシフィックゴルフマネージメント株式会社は自社所有中心

④ゴルフコースの造成費用

通常、会計基準上「土地」勘定は土地取得のために要した費用を計上します。

この点ゴルフ場における会計処理は特殊な点があり、ゴルフ場における「土地」勘定にはゴルフコースの造成費用も含まれます。

「ゴルフコースのフェアウェイ、グリーン、築山、池その他これらに類するもので、一体となって当該ゴルフコースを構成するものは土地に該当する」旨が法人税法上規定されているためであります。

ゴルフコースの造成費用は「土地」に計上することが規定されており、その結果減価償却を行わない有形固定資産となります(=損金算入できない)。

一方でスキー場については、所有土地をスキー場として整備するための土工工事は損金算入が認められています。

構築物勘定に計上され、減価償却を行うことになります(=損金算入できる)。

ゴルフ場においてはゴルフコースの造成費用も土地勘定に含まれる(→減価償却できない)

スキー場においてはゲレンデ整備費用は構築物勘定に含まれる(→減価償却できる)

⑤有形固定資産内訳の違い

日本スキー場開発㈱スキー場別有形固定資産額

有価証券報告書を見るに、日本スキー場開発株式会社のスキー場1か所あたりの有形固定資産額は約4.6億円です。

内訳を見てみます。

まず土地の占める割合が低い点は、上述の通り「土地の多くを賃借している」ためです。

建物・構築物(平均約1.6億円)については、敷地内のセンターハウスやレストラン等の建物と推測します。

機械装置・運搬具が比較的大きいですが(平均約2億円、約44%)、これはリフトや圧雪車を含むと考えられます。

スキー場のリフト・ゴンドラは新設すると数億円から数十億円程度を要する大きな設備投資です。

リフト・ゴンドラの多くは新設してから30年程度経過していることから減価償却が進み、帳簿価額は新設時から比較すると小さな水準になっていると思われます。

耐用年数が経過して新規の架け替えや大型更新が必要になってきているリフト・ゴンドラが増えてきているという点は、スキー業界の大きな課題の一つです。

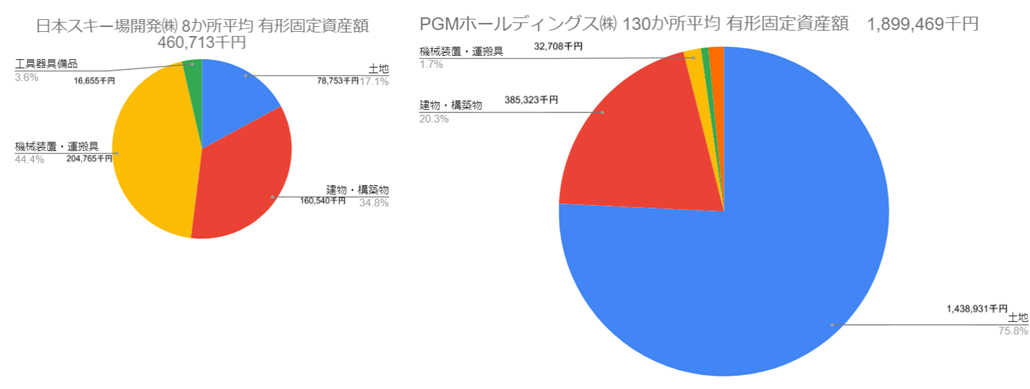

パシフィックゴルフマネージメント㈱会社別有形固定資産額

一方でパシフィックゴルフマネージメント株式会社のゴルフ場1か所あたりの有形固定資産額は約19億円です。

大部分が土地となっています(約14.4億円、約76%)。

有形固定資産割合の比較

(5)まとめ

パシフィックゴルフマネージメント株式会社は、

・運営するゴルフ場の土地を自社所有する割合が比較的高い

・ゴルフコース造成費用を土地に計上している

ため、総資産に占める土地の割合が比較的高い

日本スキー場開発株式会社において、有形固定資産の中でリフト・ゴンドラの投資額が占める割合が高い

コメント

COMMENT